香港“撤辣”见效,迎来楼市小阳春

香港楼市今时不同往日。

2月28日,香港特区政府财政司司长陈茂波发布《2024-25年度财政预算案》之后,香港彻底进入楼市小阳春,气氛火热。

香港某处楼盘售楼处人头攒动

只因在当日的记者会上,陈茂波宣布了港府对楼市政策的新调整:自2月28日起,香港所有住宅物业交易无须再缴付新住宅印花税(NRSD)、买家印花税(BSD)和额外印花税(SSD),俗称:“撤辣”。

至此,香府施行了14年的楼市“辣招”(严格限制楼房交易的政策)宣告结束。

“零辣招”时代中的潜在购房者几乎不再受限,且可以省下一大笔费用。

在原本的楼市政策中,非首次置业的港人、非香港永久性居民及公司名义买家,需要支付NRSD,税率为7.5%;

非香港永久性居民及公司名义的买家在置业时,需要支付BSD,税率为7.5%;

在购入物业2年内转售的业主需要支付SSD,税率为10%到20%。

简单来说,按照“撤辣”前施行的房产政策,非港人置业者一共需要多支付15%的税率,但即使是这个税率,已经是港府在2023年10月“减辣”下调过的了,此前的印花税税率合计高达30%。

以一千万港元的住宅为例,“减辣”后“撤辣”前非港人置业者至少需要支付75万(NRSD)+75万(BSD)=150万港元的税费,如果快速出手,最多还需要支付200万港元的SSD。

而“撤辣”之后再置业,则只需支付37万港元的从价印花税(AVD)。

于是总结起来,港府的“撤辣”也可以说是,让非港人置业者及非首次置业的港人,享受首次置业港人的税收待遇。

香港撤辣新政后税率比较/来源:香港特别行政区行政长官2023施政报告;香港特别行政区2024/2025年度财政预算案

好价,迅速吸引了大量的买家。

就在新招出来的一周多时间里,那些过去被辣招“压制”的购买力,瞬间倾出,香港楼市的买家们似乎都想要在房价未疯涨前抢先入市。

比如,长沙湾新楼盘Belgravia Place售楼处近期总是人满为患。

其3月3日首轮开售138套住宅,即超额收获4330张认购票。

3月7日,二轮开售208套住宅,更超额收获了7330张认购票。

而根据中原地产数据,在港府“撤辣”后一周内,其十大屋苑已经录得110宗房屋成交。要知道,“撤辣”前一周其只有29宗成交。

十大屋苑本周末预约看楼量/来源:中原地产

对比起近日冷静的内地楼市,香港的火热,是真实存在的。但火热能持续多久,会否短期过热仍然是值得深思的问题。

而对于内地普通居民来说,更为重要的问题在于,香港此举,对内地楼市是否有相应的借鉴意义。毕竟,楼市是经济的重要引擎。

当年为何要出辣招

从港府当年为什么要实施楼市“辣招”开始说起,或许更容易理解今时今日的“撤辣”。

“香港的房地产管理体系与内地是完全不一样的。”广东省城规院住房政策研究中心首席研究员李宇嘉告诉盐财经:“自由港香港的资金进出、利率和汇率的波动都相对自由,利率与美元挂钩。作为人多地少的城邦型城市,其在管理资产市场方面的手段,主要是通过金融与税收手段。”

香港中文大学房地产与金融系助理教授胡荣也同样提到,更有限的土地资源供应,更多的国际化及随之而来的国际投资者和高净值人士,是香港楼市与内地楼市的关键不同点。

这些因素,构成了过去几年港府推行辣招的背景。

香港是个人多地少的城市

2008年金融危机之后,美国等国家央行推行量化宽松政策,利率长期处于低位,房地产再次作为炙手可热的金融投资品出现在大家的视野中。

那时,作为国际金融中心的香港从金融危机中快速恢复过来,2010年的GDP同比增长6.8%。

投资向来买涨不买跌,因而,大量热钱与投机者看准时机进入供不应求的香港,香港楼市就此大幅升温。

2008年的金融危机历历在目,为了控制住房地产的泡沫化,防止可能存在的危机,香港决定出手。

港府于2010年11月推出利率为5%到15%的SSD,限制购房者在两年内转手出售物业,希望打击短期炒房者。

两年后,港府选择升级SSD,将限制时间从两年增加到三年,税率提高为10%到20%,并在同年加码推出税率为15%的BSD,希望通过增加海外买家的置业成本,遏制住飙升的楼价。

为了继续给楼价降温,2013年,港府又推出双倍印花税(DSD),要求所有非港人买家或非首次置业的港人买家,置业时需缴纳楼价1.5%到8.5%不等的税费。

希望是好的,房价的走势却没有如人所愿。

三年频频加码的辣招,最终却依然把香港带到了房价不跌反升的局面前——衡量香港楼价变动趋势的CCL(中原城市领先指数)从2010年年初的74.87上涨至2013年年末的119.07。

当时间来到2016年时,港府发现,超低的利率以及大量在市场中寻找投资机会的热钱,仍助推着楼市价格。

2016年末,港府选择再度加码楼市政策,将DSD的税率统一划定为15%。2017年,港府再次要求“一约多伙”(以一份合同购买多处房产)的买家,上缴房价15%的从价印花税。而辣招频出的几年间,港府也曾配合收紧按揭,以管理过热的市场。

至此,港府的加码策略终于告一段落。

不可否认的是,不断地抬高进入香港楼市的门槛是有用的——对于投资者来说,多一成税收,也就需要多一段时间才能“回本”,自然能够打击短期投机行为,以期房地产市场回归正常,让刚需人群能够“上车”。

但鱼和熊掌,难以兼得。

重税之下,虽炒房之风确有停顿,二手住宅市场却严重萎缩。根据香港土地注册处的数据,二手住宅交易量从2010年的12.2万宗,下滑至2019年的3.87万宗。

且即使是频频“加辣”,也没有完全抑制住过热的香港楼市。从2010年12月,即辣招推出的第二个月算起 ,到2021年9月,香港私人住宅售价指数已经从163点飙升到历史高位398.1点。

无论如何,香港最终仍然成为了全球房价最高的城市之一。

撤销辣招不是一步到位

港府曾多次强调过,辣招是在非常时期下的非常手段。

如果说楼市过热、全球利率偏低、经济态势良好,是支撑辣招十余年的背景,那么今日香港面临的经济环境,已经不同了。

胡荣分析道:“香港的GDP增长率持续下滑,加上加息利率上升导致房贷负担加重,使楼市变得更加难以负担,购房需求受到了抑制。三年疫情、美联储加息已经导致香港房地产市场持续走低,如果仍施行辣招,相信楼市低迷状况很大概率会持续。”

实则,疫情以来,有关撤销楼市“辣招”的讨论已经在香港甚嚣尘上,“辣招过时”的意见颇多,最大的原因还是香港楼市已经从过热,转为过冷。

根据差饷物业估价署数据,到2024年1月,香港私人住宅售价指数跌至306.4,连跌9个月,创7年来最低点,而2023年全年房价也累跌6.75%,连跌两年。

中房研究院大湾区院常务副院长罗秋华告诉盐财经,“楼价持续下跌,已经影响到政府的财政收入和土地的出让计划。从2023年开始,不少土地流拍,资本不参与政府推出的土地拍卖,已经影响到人才的引进和投资的进入”。

从过去一段时间港府推出的一系列专才、优才计划、投资移民政策也可以看出,港府已经朝着吸引更多的人才和外资的方向转变,希望能够为香港的发展注入活水。

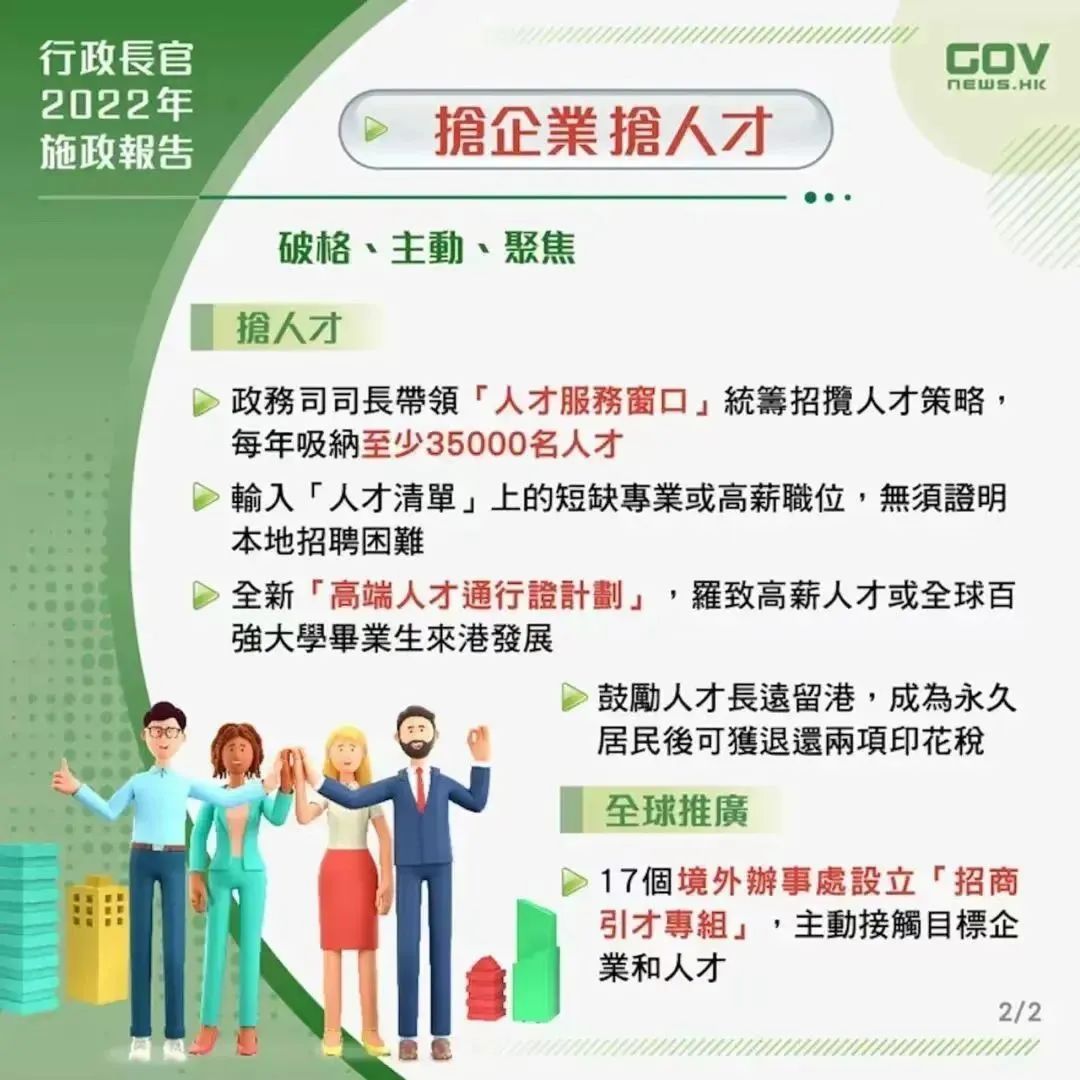

从时间线来看,香港的动作不只发生于楼市。2022年10月19日,新上任的香港特首李家超发布了首份施政报告。报告中提到:我们必须更加积极和进取地“抢企业”、“抢人才”

行至此,2023/2024年财政赤字或超千亿港元的港府也最终松口,松绑楼市。

不过,最初也并不是一步到位,试水和观望姿态更多。

2023年10月,港府宣布撤销部分楼市“辣招”,开始“减辣”。在此次调控下,SSD期限由三年缩短至两年,BSD和AVD(DSD)减半至7.5%,而符合专才计划的非港人,将被暂免征收相关印花税,若最终未能成为香港永久性居民,再缴付相关印花税款。

但是,从2024年1月公布的香港私人住宅售价指数(306.4)来看,“减辣”的相关房地产措施并没有止住房价的跌势。一如2010年实施“辣招”后,房价涨而不止。

于是,港府最终决定全面“撤辣”——彻底拆掉所有海外购买者的门槛,不再做任何对需求的管制,吸引港漂及有意优化资产配置的投资者入市。

这几天上扬的香港楼市交易量,也说明了短期内政策的确发挥了活跃市场的作用。

撤辣刺激香港新盘成交量大爆发/图源:中国基金报

胡荣告诉盐财经,“撤销这些辣招,可以有效缓解楼市的硬着陆风险。特别是这一两年负资产的情况有上升趋势,如果大规模的负资产会导致房地产风险,进而传导到金融市场,导致金融风险,对经济造成较大的负面冲击”。

但“撤辣”后,会否导致未来市场过热也是一个值得深思的问题。

那些疯狂炒房引发的泡沫化危机,历史中比比皆是。罗秋华提到,在“辣招”已经压制14年的背景之下,“积蓄的购买力已经相当多”。

李宇嘉则认为,香港房地产的基本面随着美元汇率而动,但“西方国家如今仍然处于通胀状态,而且西方资金对于香港和内地的物业关注度其实是在下降的”。

对此,3月3日财政司司长陈茂波在电台节目中出面重申,称政府会密切关注市场状态,一旦市场失灵,楼市再次出现过热,政府也将随时调整措施,极端情况下会引入空置税。

无论如何,香港楼市的未来发展状态都是值得关注的。

内地楼市能否借鉴?

某种程度上,我们应该从香港楼市政策中学到些什么,无论客观意义上香港与内地楼市是否完全一样。

对于内地民众来说,买房似乎也已经不再是一种稳赚不赔的投资。如何调动大家的消费热情,挖掘、释放需求成为一项课题。

近期,许多城市已经宣布不再施行楼市限购政策。细究起来,想要实现的最终政策目的,也与香港几乎无二——从政府调控的角度来讲,民生与资产价值向来是一样重要的。

当然,内地楼市与香港楼市有不同的地方,致使香港楼市此番措施的借鉴意义减弱。

作为自由贸易港,香港似乎倾注了更多关注在外资上,此次调控也乐于吸引更多投资客进入香港楼市。

罗秋华告诉盐财经,“内地楼市确保‘房住不炒’,而香港楼市的炒作其实是客观存在的,(香港)政府对楼市的上涨有相当大的容忍空间”。

从内地的客观情况来看,李宇嘉也提到因内地主要鼓励房地产保持温和上涨的态势,从未如香港般加征30%的税收。从过去的情况来看,即使推出目前不高的税率,也难以起到完全托起楼市的作用。

“目前利率几乎降到了历史最低水平,而(对内地楼市来说)利率对交易成本的降低远远大于税收,但就算是如此也尚未缓解楼市下滑。”李宇嘉补充道。

即使同为需求问题,但需求与需求之间的差别,也已经足以让政策及其作用产生巨大不同。

【原标题】房子到处卖不动,这里却要排队抢